Diese Cookies und andere Informationen sind für die Funktion unserer Services unbedingt erforderlich. Sie garantieren, dass unser Service sicher und so wie von Ihnen gewünscht funktioniert. Daher kann man sie nicht deaktivieren.

Zur Cookierichtlinie

Kreditkartenzahlung zurückfordern mittels Chargeback

Eine Kreditkartenzahlung ist schnell erledigt – eine fehlerhafte oder betrügerische Abbuchung leider auch. Ob doppelte Buchung, nicht erhaltene bzw. gefälschte Ware oder unautorisierter Zugriff: In solchen Fällen hilft das Chargeback-Verfahren, mit dem Sie eine Kreditkartenzahlung zurückfordern können. Doch wie funktioniert das genau, welche Voraussetzungen gelten und worauf ist zu achten? In diesem Ratgeber erfahren Sie, wie Sie Ihre Ansprüche richtig geltend machen.

Kurz zusammengefasst:

Mittels Chargeback haben Sie die Möglichkeit, unrechtmäßige Kreditkartenzahlungen rückgängig zu machen – etwa bei nicht gelieferten Waren, betrügerischen Buchungen oder stornierten Bestellungen. Voraussetzung ist, dass Sie den Vorfall nachweislich dokumentieren und fristgerecht bei Ihrer Bank melden. Je nach Fall müssen zusätzliche Belege eingereicht werden. Wird das Verfahren genehmigt, erhalten Sie Ihr Geld zurück. Die Frist beträgt in der Regel 120 Tage – handeln Sie daher rasch.

Wie funktioniert das Chargeback-Verfahren?

Wenn Sie auf Ihrer Kreditkartenabrechnung eine falsche oder unberechtigte Buchung entdecken, sollten Sie zuerst versuchen, das Problem direkt mit dem Händler zu klären. Bleibt eine Rückerstattung aus, wenden Sie sich an Ihren Herausgeber (Bank oder Kreditkarteninstitut).

Für den Chargeback-Antrag müssen Sie ein spezielles Reklamationsformular ausfüllen, das Ihnen die Bank online oder in der Filiale zur Verfügung stellt. Darin geben Sie den Grund für die Rückbuchung an und legen – je nach Fall – passende Nachweise bei, etwa Bestellbestätigungen, E-Mails oder Zahlungsbelege. Die Unterlagen senden Sie gesammelt an Ihre Bank zurück.

Die Bank prüft den Antrag und leitet ihn an das Kreditkartenunternehmen weiter, das wiederum die Bank des Händlers kontaktiert. Gemeinsam wird entschieden, ob der Antrag gerechtfertigt ist. Die Bearbeitungsdauer eines Chargebacks kann je nach Fall und Bank zwischen wenigen Wochen und mehreren Monaten liegen. Während der Prüfung bleibt der Betrag in der Regel vorgemerkt, bis eine Entscheidung gefallen ist.

Wird das Chargeback genehmigt, wird die betreffende Transaktion rückgängig gemacht und der Betrag auf Ihrem Kreditkartenkonto gutgeschrieben.

Wann kann ich die Kreditkartenzahlung stornieren?

Sie können eine Kreditkartenzahlung in der Regel bis zu 120 Tage nach dem Zahlungsdatum reklamieren. In manchen Fällen ist eine Reklamation sogar schon ab 30 Tagen nach der Buchung zulässig – das hängt von den internen Richtlinien des Kartenanbieters ab.

Reichen Sie Ihre Reklamation unbedingt vollständig und fristgerecht ein – so erhöhen Sie die Chancen auf eine erfolgreiche Rückbuchung. Falls Ihnen nicht alle Belege sofort zur Verfügung stehen, sollten Sie trotzdem zeitnah handeln. Die Bank kann Sie auffordern, weitere Unterlagen nachzureichen.

Nach Ablauf der 120-Tage-Frist besteht nur noch die Möglichkeit einer Rückbuchung auf freiwilliger Kulanzbasis und diese wird nicht immer gewährt. Um keine Frist zu verpassen, sollten Sie Ihre Kreditkartenabrechnungen regelmäßig überprüfen. So fallen Ihnen fehlerhafte oder unberechtigte Abbuchungen frühzeitig auf und Sie können schnell reagieren.

Wann besteht kein Anspruch auf Rückbuchung?

Stellen Sie vor der Einleitung eines Chargeback-Verfahrens sicher, dass Sie tatsächlich Anspruch auf eine Rückbuchung haben. Denn die Bank prüft nicht nur den Buchungsvorgang selbst, sondern auch, ob Sie als Karteninhaberin oder Karteninhaber Ihre Sorgfaltspflichten eingehalten haben. Haben Sie zum Beispiel Ihre PIN gemeinsam mit der Kreditkarte aufbewahrt oder die Karte fahrlässig verloren, kann die Bank Ihre Reklamation ablehnen. In solchen Fällen wird davon ausgegangen, dass Sie zur unberechtigten Abbuchung zumindest teilweise beigetragen haben. Achten Sie daher stets auf einen sicheren Umgang mit Ihrer Kreditkarte – das schützt sowohl Ihr Konto als auch Ihre Ansprüche im Schadensfall.

Das sagt unser Experte:

"Unabhängig davon, welche Kreditkartenart (z.B. Debitkarte, Charge Card oder Prepaid-Karte) Sie verwenden – beim Chargeback-Verfahren gelten für alle Formen die gleichen Regeln. Das bedeutet: Sie haben bei unrechtmäßigen oder fehlerhaften Abbuchungen stets dieselben Rechte auf Rückbuchung. Auch die Fristen und Abläufe unterscheiden sich nicht. Entscheidend ist allein, dass die Zahlung über ein international gängiges Kartensystem (z. B. Visa, Mastercard oder American Express) abgewickelt wurde. Welche Kartenart am besten zu Ihrem persönlichen Nutzungsverhalten passt, erfahren Sie im Vergleich auf CHECK24."

Florian Reichert, Geschäftsführer bei CHECK24 Österreich

Kreditkarten vergleichen und online beantragen:

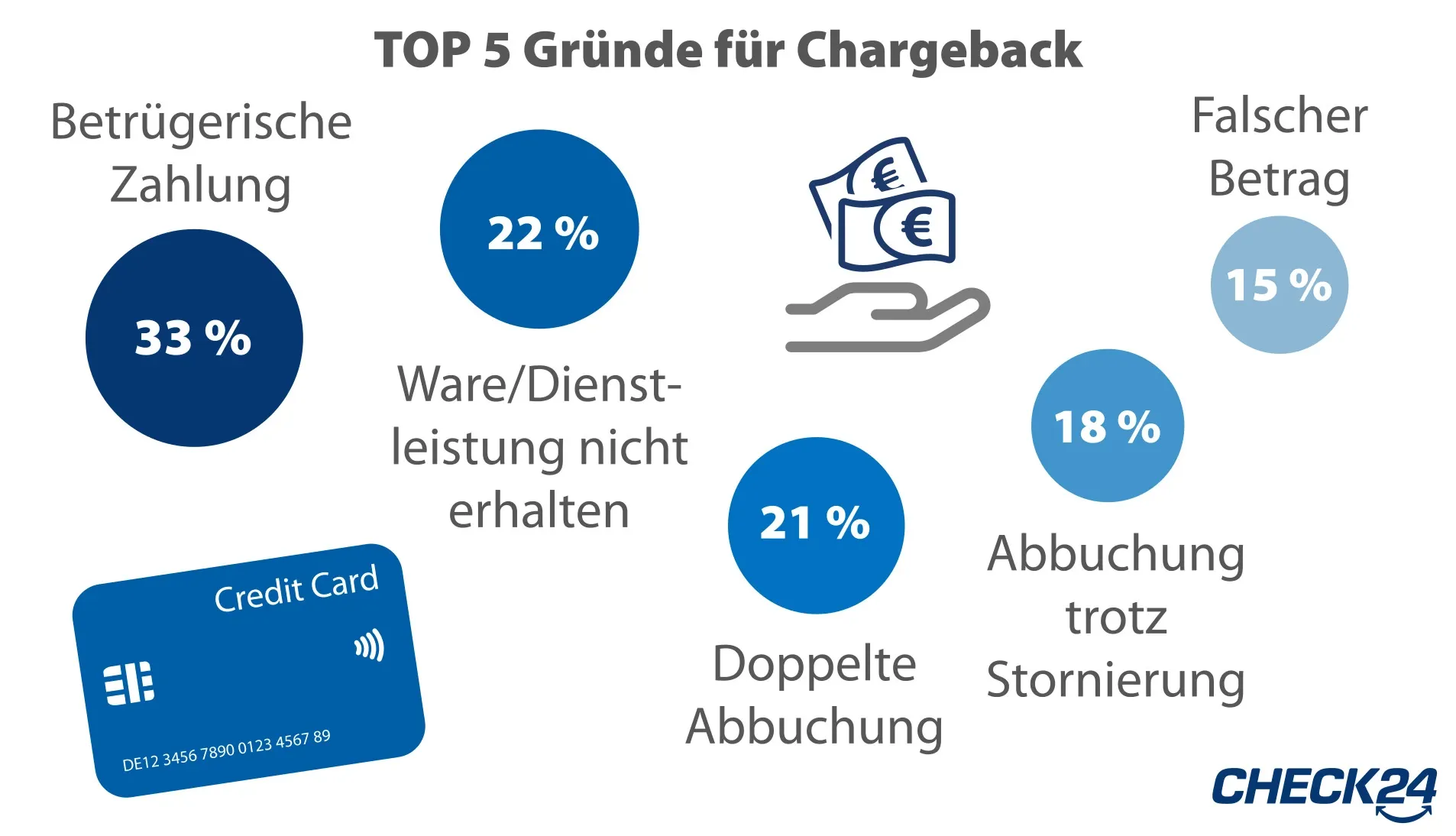

Welche Kreditkartenzahlungen können zurückgefordert werden?

Unautorisierte Zahlungen

Wurde Ihre Karte missbräuchlich belastet, obwohl sie in Ihrem Besitz war, handelt es sich um Betrug. Markieren Sie die betroffene Buchung auf Ihrer Abrechnung und informieren Sie Ihre Bank. Lassen Sie die Karte sperren und ggf. eine neue ausstellen. Bei schwerwiegendem Verdacht kann die Bank eine Anzeige verlangen.

Unvollständige oder fehlende Lieferung

Wenn bestellte Produkte oder Dienstleistungen nur teilweise oder gar nicht geliefert wurden und der Händler nicht reagiert, können Sie die Zahlung reklamieren. Übermitteln Sie der Bank Preis, Datum und Produktdetails. Ohne konkrete Nachweise darüber, dass ein Paketinhalt fehlt, kann es aber schwierig werden, das Geld zu bekommen.

Doppelte oder zu hohe Zahlungen

Wenn ein Betrag doppelt abgebucht wurde oder höher ausfällt als vereinbart, können Sie den Differenzbetrag zurückfordern. Reichen Sie bei Ihrer Bank sowohl die Kreditkartenabrechnung als auch den Zahlungsbeleg mit dem korrekten Betrag ein.

Stornierte Bestellungen

Wenn Sie eine Bestellung widerrufen haben, der Händler aber dennoch den Betrag einzieht, kann dieser rückgängig gemacht werden. Schicken Sie die Bestell- und Stornobestätigung gemeinsam mit der Abrechnung an Ihre Bank.

Regelmäßige Abbuchungen trotz Kündigung

Sie haben ein Abo oder eine Mitgliedschaft fristgerecht beendet oder einer Verlängerung nicht ausdrücklich zugestimmt, doch Ihre Kreditkarte wird weiterhin belastet? Versuchen Sie zunächst, das Problem direkt mit dem Anbieter zu lösen. Leiten Sie anschließend die Kündigungsbestätigung und den Schriftverkehr an Ihre Bank weiter.

Unerklärte Nachbelastungen

Einige Unternehmen, z. B. Hotels, Kreuzfahrtgesellschaften oder Autovermieter, buchen nachträglich Beträge ab. Ist der Grund für die Abbuchung unklar oder nicht nachvollziehbar, können Sie den Vorgang prüfen lassen. Die Bank benötigt den Beleg und alle verfügbaren Informationen.

Bereits beglichene Rechnungen

Haben Sie eine Rechnung bereits auf anderem Weg bezahlt – etwa per Überweisung oder Lastschrift – und wird dennoch Ihre Kreditkarte belastet, können Sie Ihr Geld zurückverlangen. Senden Sie der Bank einen Nachweis der Zahlung sowie die Abrechnung der Karte mit dem belasteten Betrag.

Rücksendung ohne Erstattung

Sie haben bereits bezahlte Artikel zurückgeschickt, aber auch nach Kontaktaufnahme mit dem Händler keine Rückzahlung oder Gutschrift des Warenwertes erhalten? In diesem Fall schicken Sie Ihrer Bank den Versandnachweis und den E-Mail-Verlauf mit dem Händler. Damit lässt sich die Kreditkartenzahlung stornieren.

Defekte oder falsch beschriebene Artikel

Erhalten Sie Ware, die beschädigt ist oder nicht der Beschreibung entspricht, und verweigert der Verkäufer die Rückerstattung, können Sie ein Chargeback veranlassen. Fügen Sie Fotos oder eine Beschreibung des Mangels sowie die Kommunikation mit dem Händler bei.

Falsche Umrechnung in Fremdwährung

Wurde bei einem Einkauf in einer anderen Währung ein falscher Wechselkurs verwendet oder eine unübliche Gebühr belastet, kann eine Rückbuchung erfolgen. Voraussetzung ist, dass Sie den ursprünglich vereinbarten Betrag nachweisen können – etwa durch eine Buchungs- oder Zahlungsbestätigung.

Verdacht auf Produktfälschung

Wenn Sie statt eines Markenprodukts eine Fälschung erhalten oder der Zoll das Paket beschlagnahmt hat, können Sie via Chargeback die Kreditkartenzahlung zurückfordern. Übermitteln Sie der Bank den Nachweis über die Fälschung sowie zum Verbleib der Ware.

Vertragspartner ist insolvent

Wurde die Leistung nicht erbracht, weil das Unternehmen Insolvenz angemeldet hat, kann eine Rückbuchung versucht werden. Reklamieren Sie die Zahlung. Es kann jedoch schwieriger sein, alle notwendigen Nachweise zusammenzutragen.

Wann sollte ich meine Kreditkarte sperren?

Ob Sie Ihre Kreditkarte im Zuge eines Chargeback-Verfahrens sperren lassen sollten, hängt vom Anlass der Reklamation ab. Liegt lediglich ein offensichtlicher Fehler vor – etwa eine doppelte oder zu hohe Abbuchung – ist eine Sperrung in der Regel nicht nötig. Anders sieht es aus, wenn der Grund für die Belastung unklar ist oder der Verdacht auf Betrug bzw. Datenmissbrauch besteht. In solchen Fällen sollten Sie Ihre Karte sofort sperren, um weitere unautorisierte Zahlungen zu verhindern und Ihr Konto zu schützen. Eine rechtzeitige Sperrung kann helfen, größeren Schaden zu vermeiden.

5 / 5

Weitere Ratgeber zum Thema Finanzen

Viktoria Maria Blaschek, MA

Online-Redakteurin

Viktoria ist unmittelbar nach ihrem Masterstudium in Publizistik- und Kommunikationswissenschaften als Online-Redakteurin bei CHECK24 eingestiegen. Sie hat über komplexe Finanz-, Versicherungs- und Energiethemen geschrieben und dafür gesorgt, dass Sie alle relevanten Infos zu unseren Vergleichen erhalten. Viktoria arbeitet jetzt nicht mehr bei CHECK24. Die von ihr verfassten Inhalte werden von der Online-Redaktion betreut und aktualisiert.